Widerrufsjoker von Lebensversicherungen weiterhin nutzen

Viele Kapitallebens- und Rentenversicherungsverträge sind aufgrund ihrer Kostenstruktur und Anlageentscheidungen nicht wirklich rentierlich. Versicherungsnehmer würden sie daher häufig gerne loswerden. Dafür gibt es eine Lösung: Viele Policen enthalten fehlerhafte beziehungsweise keine Widerrufsbelehrungen. Damit können sie auch heute widerrufen werden, Versicherungsnehmer profitieren im besten Fall von der Rückzahlung der eingezahlten Beiträge sowie einer Nutzungsentschädigung.

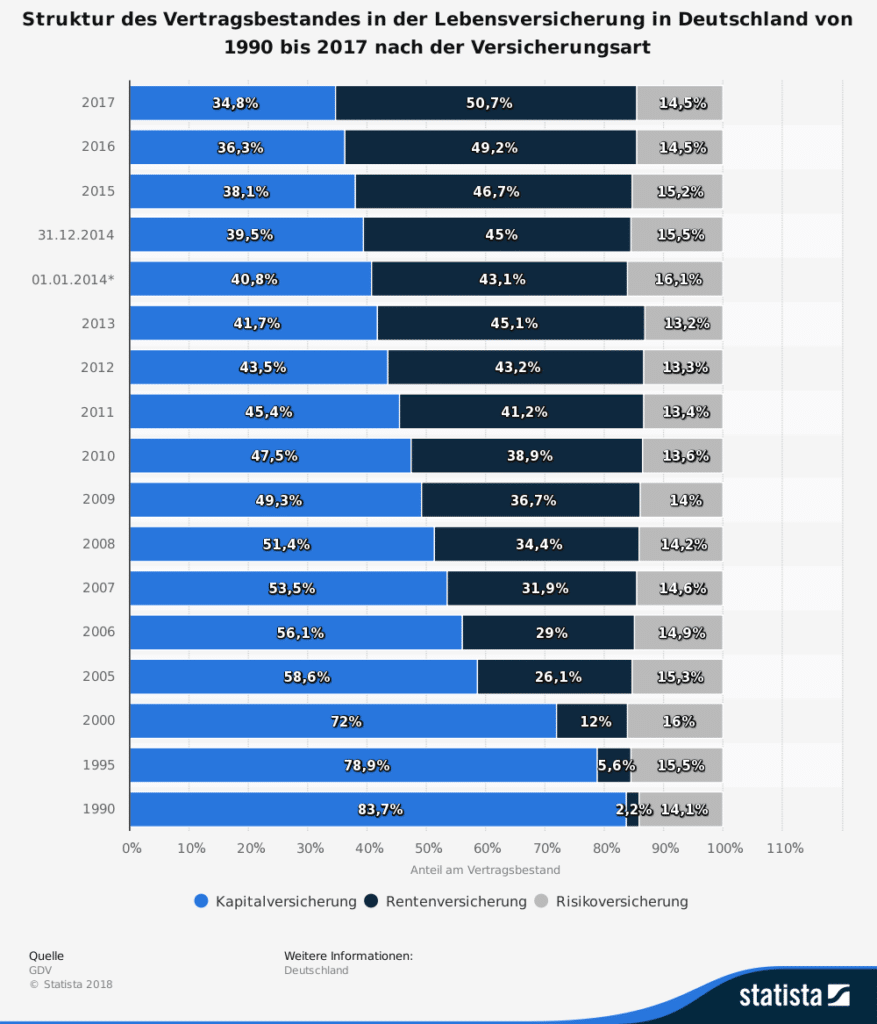

Die Kapitallebensversicherung und private Rentenversicherung ist für die Deutschen seit Jahr und Tag ein sehr beliebtes Instrument, um sich finanziell für das Alter abzusichern. Das zeigen die Zahlen eindeutig: „Zuletzt bestanden 87,2 Millionen Verträge bei Lebensversicherungsunternehmen, Pensionskassen und Pensionsfonds. Mit einem Anteil von knapp 50 Prozent haben Rentenversicherungen (rund 43 Millionen Verträge) unter anderem seit den seinerzeitigen Riester-Reformen eine große Bedeutung erlangt“, heißt es im Bericht „Die deutsche Lebensversicherung in Zahlen 2019“ des Gesamtverbandes der Deutschen Versicherungswirtschaft e. V. (GDV).

Und weiter heißt es: „Die Beitragseinnahmen der Lebensversicherungen, Pensionskassen und Pensionsfonds stiegen im Jahr 2018 auf eine Höhe von 92 Milliarden (plus 1,5 Prozent). Dazu haben erneut die Einmalbeiträge mit 27,8 Milliarden Euro beigetragen (plus 4,9 Prozent) – der dritthöchste Wert, der bislang gemessen werden konnte. Der laufende Beitrag erhöhte sich leicht um 0,1 Prozent. Die ausgezahlten Leistungen erhöhten sich im Berichtsjahr 2018 um 2,8 Prozent auf 80,5 Milliarden Euro. Tag für Tag zahlten die Lebensversicherer 2018 damit rund 220 Millionen Euro an ihre Kunden aus.“

Kapitallebens- und Rentenversicherungen: 100 Millionen Policen fehlerhaft

Zugleich zeigt die Praxis aber immer wieder ein großes Problem auf. Viele dieser Verträge sind aufgrund ihrer Kostenstruktur und Anlageentscheidungen nicht wirklich rentierlich, und so manche erwirtschaften sogar dauerhaft negative Ergebnisse. Das ist gerade dann ärgerlich, wenn beispielsweise Unternehmer ihre Ruhestandsfinanzierung dezidiert auf einem solchen Vertrag aufbauen beziehungsweise Arbeitnehmer ihre private Altersvorsorge darauf aufbauen und vielleicht dafür auf andere Möglichkeiten der Vermögensbildung verzichten. Nicht selten fließen in solche Verträge vierstellige Summen, und das eben Monat für Monat. Die Erwartungshaltung bei einer prognostizierten Rendite von mehreren Prozent laut Prospekt ist dann natürlich eine andere als die Aussicht, später weniger herauszubekommen als eingezahlt wurde.

Dafür gibt es aber eine interessante und lukrative Lösung. Viele Kapitallebens- und Rentenversicherungsverträge, die zwischen dem 21. Juli 1994 und dem 31. Dezember 2007 abgeschlossenen wurden, enthalten fehlerhafte beziehungsweise keine Widerrufsbelehrungen. Laut der Allianz-Versicherung sind bis zu 100 Millionen Kapitallebens- und Rentenversicherungsverträge aus diesem Zeitraum mit einem Volumen von ca. 400 Milliarden Euro an eingezahlten Beiträgen davon betroffen.

Das bedeutet kurz gesagt: Durch Widerruf und der Rückabwicklung können Versicherte ungeliebte Policen unter gewissen Umständen loswerden. Grundlage dafür ist ein Urteil des Europäischen Gerichtshofes aus dem Jahre 2013, das seitdem durch einige hundert Urteile verschiedener Instanzen konkretisiert wurde. Der Europäische Gerichtshof EuGH hatte seinerzeit entschieden, dass die Widerrufsbelehrungen in vielen Lebensversicherungsverträgen gegen die europäischen Richtlinien verstoßen und somit ein unendliches Widerrufsrecht gilt. Das hat bei diesen Altverträgen zur Folge, dass sie auch heute widerrufen werden können, da das Widerrufsrecht niemals endet.

Bessere Ergebnisse als bei Kündigung oder Beitragsfreistellung

Damit ist es also bereits seit sieben Jahren möglich, ungeliebte Kapitallebens- und Rentenversicherungen abzustoßen und dafür finanziell entschädigt zu werden. Das ist ein wesentlich besserer Weg als die typische Kündigung oder Beitragsfreistellung – ein erfolgreicher Widerruf führt zu erheblichen Mehrwerten: Durch eine gelungene Rückabwicklung werden überwiegend bis zu 100 Prozent der eingezahlten Beiträge zurückgezahlt, zusätzlich wird noch eine Nutzungsentschädigung fällig. Davon wiederum werden gegebenenfalls durch bereits eingetretene Versicherungsfälle ausgezahlte Leistungen beziehungsweise gezahlte Beiträge für biometrische Risiken (zum Beispiel für eine Todesfall- oder Berufsunfähigkeitsabsicherung) von der Summe abgezogen. Im Gegensatz dazu werden bei einer herkömmlichen Kündigung unter anderem Abschluss- und Verwaltungskosten einbehalten, sodass nur ein Teil der eingezahlten Beträge auch wirklich zur Verfügung steht. Das gilt vor allem bei wenig rentierlichen Verträgen, die längst die abgeführten Provisionen und Management-Vergütungen nicht aufgeholt haben und weiterhin Jahr für Jahr kaum positive Ergebnisse erzielen.

Widerruf und Rückabwicklung juristisch gegen Versicherungen und Banken durchsetzen

Für die Inhaber solcher Renten- und Lebensversicherungsverträgen kann sich der professionelle und strukturierte Widerruf also lohnen. Sie erhalten damit zumindest einen großen Teil ihrer Beiträge zurück und können das Geld dann neu anlegen. Versicherte sollten also die Chance nutzen und ihre Verträge von einem Experten überprüfen lassen. Der Widerrufsjoker im Versicherungsrecht lässt sich in vielen Fällen nutzen und sollte nicht verschenkt werden. Alleine ist dies kaum möglich, denn Widerruf und Rückabwicklung sind juristisch und bürokratisch anspruchsvoll und nicht ohne Widerstand der Versicherungen und Banken durchzusetzen. Die berechtigten Ansprüche der Kunden und die eindeutige Gesetzeslage werden von den Gesellschaften systematisch ignoriert. Das kann mitunter langwierige Rechtsstreitigkeiten mit sich bringen, für die es sich empfiehlt, einen transparenten und effizienten Partner an seiner Seite zu haben, der die Verträge auf ihre Widerrufsfähigkeit hin prüft, die Ansprüche präzise berechnet und dann in jedem aussichtsreichen Fall individuell vor Gericht die Forderungen eines Versicherungsnehmers durchsetzt.

Betriebliche Altersversorgung: Widerruf ebenso möglich

Das kann auch für Unternehmen eine sehr interessante Alternative sein. Die Rede ist von der betrieblichen Altersversorgung. Die Direktversicherung über das Instrument der Entgeltumwandlung ist weit verbreitet. Die meisten Versicherungen bieten dafür fondsgebundene Direktversicherungen an. Eine enorme Zahl dazu: Am Jahresende 2017 gab es laut einer Statistik des Gesamtverbands der deutschen Versicherungswirtschaft 8,112 Millionen Verträge an Direktversicherungen mit einer fast unglaublichen versicherten Summe von 227,54 Milliarden Euro.

Daher sitzen viele Unternehmen auf hohen Beständen an Versicherungsverträgen. Dabei gilt das gleiche Problem wie bei typischen privaten Kapitallebens- und Rentenversicherungen: Viele dieser Verträge sind inflexibel, teuer und unrentabel, und sowohl Arbeitgeber als auch Arbeitnehmer würden sie am liebsten loswerden. Zudem steht das Unternehmen zu jedem Zeitpunkt dafür ein, dass in etwa die Summe der einbezahlten Beiträge in der betrieblichen Versorgungskasse vorhanden ist. Ist das nicht der Fall, steht der Arbeitgeber in der Ausfallhaftung bei der Entgeltumwandlung und muss, beispielsweise bei einem Jobwechsel des versicherten Arbeitnehmers, für eine eventuelle Lücke zwischen Zusage und tatsächlichem Vermögen aufkommen.

Unter gewissen Umständen sind dementsprechend auch – in Folge der Gerichtsurteile – betriebliche Altersvorsorgeverträge rückabzuwickeln. Das Vermögen, dann nach der erfolgreichen Rückabwicklung frei wird, lässt sich dann in einem strukturierten Prozess wieder neu für die Mitarbeiter anlegen.

Versicherungsnehmer sollten also nicht zögern, sich mit der Dr. Hartung Rechtsanwaltsgesellschaft GmbH auszutauschen und die Möglichkeit eines Widerrufs und der Rückabwicklung von Kapitallebens- und Rentenversicherungen prüfen zu lassen!